英國經濟復興對策白皮書:基於Kurt Lewin場論的分析與建議

引言

英國作為曾經的全球經濟強國,近年來面臨多重挑戰,包括脫歐後遺症、全球通脹壓力、地緣政治不穩以及內部結構性問題。根據最新數據 截至2026年2月英國目前的經濟數據顯示出緩慢復甦但結構性挑戰持續的態勢。如GDP長期低於0.3%、2025年三季度下降0.6%、債務超2.5萬億英鎊、通脹峰值11.1%、製造業僅8%、青年失業12%等。GDP增長2026年預測為1.3%至1.5%。通脹率2.5%,逐漸接近2%的目標。失業率約5.1%,青年失業更高,但整體勞動市場穩定。公共債務佔GDP約95%-96%,貧困問題持續,約15%的家庭面臨溫飽困難,兒童貧困率高達20%以上。

儘管經濟數據顯示正面趨勢,但結構性問題如產業空心化、債務負擔和社會分裂仍阻礙長期增長。本白皮書採用Kurt Lewin的場論(Field Theory)進行分析,視英國經濟為一個動態「場」(field),其中行為和變遷受驅動力(driving forces)和阻力(restraining forces)的影響。Lewin的理論強調,變革需平衡這些力量:增強驅動力或減弱阻力,以實現從「凍結」(unfreeze)到「變遷」(change)再到「再凍結」(refreeze)的過程。我們將應用此框架診斷問題,並為政策制定者提供可操作建議。

以下為Lewin力場分析的示意圖,展示驅動力和阻力的互動:

第一部分:Lewin場論概述

Kurt Lewin的場論源於20世紀40年代的社會心理學,主張個體或群體的行為是其「生命空間」(life space)的函數,即B = f(P, E),其中B為行為,P為個人因素,E為環境因素。應用於社會變革,Lewin開發了力場分析(Force Field Analysis),將變革視為平衡狀態的打破:驅動力推動變革,阻力維持現狀。

在國家經濟層面,此理論可解釋為何英國從帝國榮光轉向當前困境:歷史傲慢和殖民依賴形成了阻力場,阻礙適應全球變遷。Lewin的研究(如二戰期間的飲食習慣變革)顯示,環境刺激(如政策介入)可引發行為改變,適用於經濟轉型。

以下為力場分析模板,可用於英國經濟診斷:

第二部分:應用場論分析英國經濟困境

將英國經濟視為一個「場」,我們識別以下驅動力和阻力。這些力量基於最新數據和歷史脈絡 (注),強度以1-5分評估(5為最強)。

力場分析表格

| 類別 | 驅動力(推動復興) | 強度 | 阻力(阻礙復興) | 強度 |

|---|---|---|---|---|

| 經濟結構 | 金融服務業優勢(倫敦作為全球中心);數字經濟潛力(如AI投資) | 4 | 產業空心化(製造業僅佔GDP 8%);過度依賴進口 | 5 |

| 財政與債務 | 稅收改革潛力(預算調整提升收入);國際投資吸引力 | 3 | 高債務負擔(95% GDP);利息支出高達1000億鎊 | 5 |

| 勞動市場與民生 | 教育體系強健(牛津、劍橋);年輕勞動力創新 | 4 | 高失業率(5.1%);貧困加劇(15%家庭溫飽困難) | 4 |

| 政治與社會 | 民主穩定;歐盟外貿易機會(如CPTPP) | 3 | 脫歐後孤立;內部分裂(蘇格蘭獨立呼聲);政府更迭頻繁 | 4 |

| 全球因素 | 通脹趨緩(2026年2.5%);利率下調預期 | 4 | 地緣衝突(影響能源);資本外流 | 3 |

總驅動力分數:18 總阻力分數:21

分析顯示,阻力略強於驅動力,導致經濟停滯。Lewin理論指出,均衡狀態下變革不易發生;英國的「傲慢與保守」形成心理生態(psychological ecology),阻礙適應。例如,債務循環和貧困惡化強化阻力場,導致民心渙散。

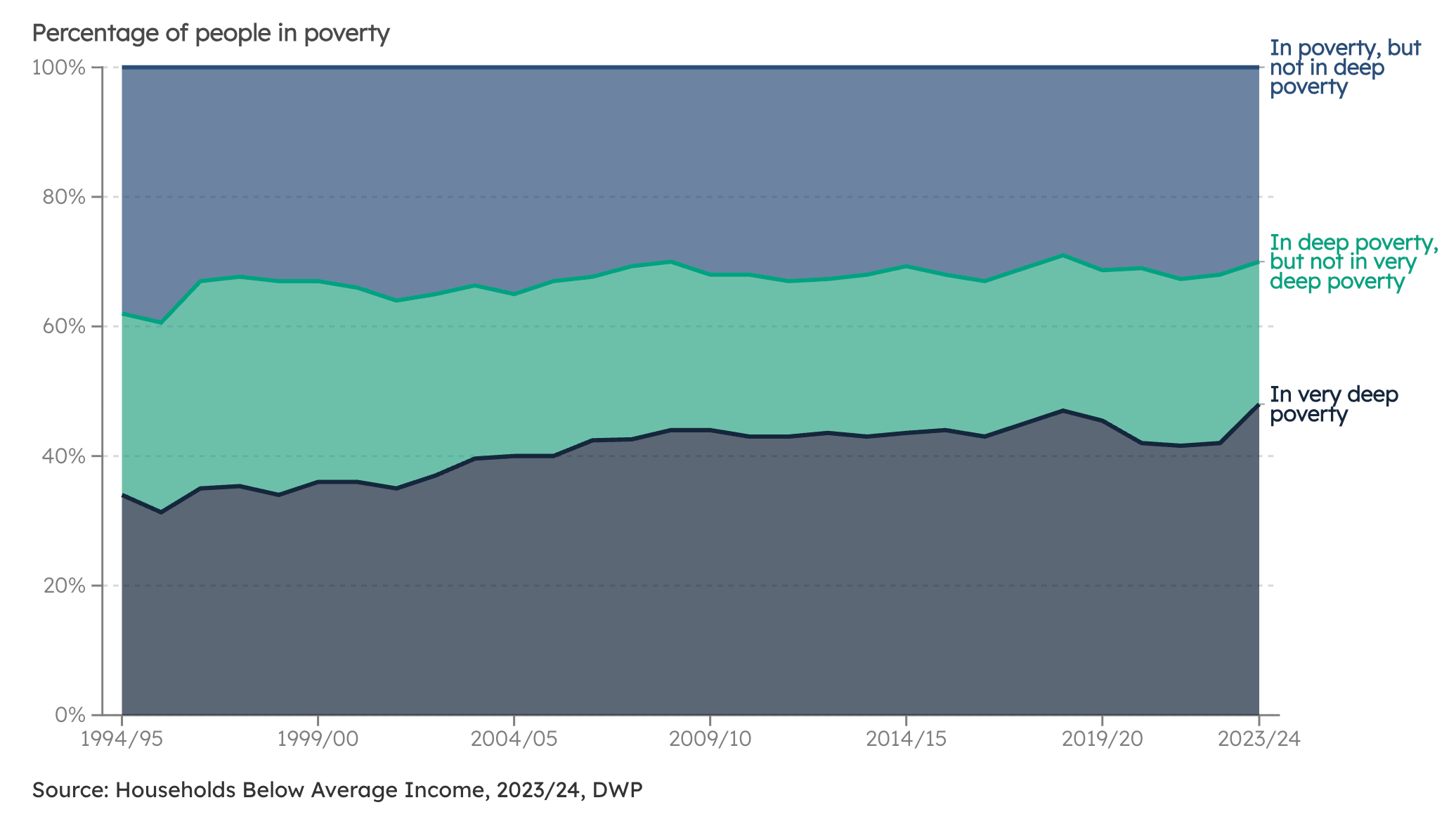

以下圖表展示英國貧困趨勢,反映民生阻力:

貧困圖像進一步說明社會失序:

第三部分:對策建議

基於Lewin的變革模型,我們提出三階段對策:凍結(診斷阻力)、變遷(平衡力量)、再凍結(鞏固成果)。重點在減弱阻力並增強驅動力,預計可將GDP增長提升至2%以上,失業降至4%以下。

1. 凍結階段:診斷與準備

- 成立跨黨派經濟委員會,評估阻力(如債務審計),使用Lewin的行動研究(action research)方法,涉及民眾參與調查。

- 投資教育宣傳,打破「傲慢」心理場,提升公眾對變革的認知。

2. 變遷階段:平衡力量

- 增強驅動力:

- 產業振興:撥款500億鎊於製造業升級,聚焦能源和AI。預計創造50萬就業,減弱空心化阻力。

- 稅務改革:漸進減稅刺激投資,同時擴大稅基,避免債務惡化。

- 民生改善:擴大兒童保育補貼,降低費用至平均工資的20%;增加福利預算,目標減貧10%。

- 減弱阻力:

- 債務管理:重談國際貸款,降低利息;推行財政緊縮但保護弱勢群體。

- 社會凝聚:推動蘇格蘭/北愛對話,投資區域發展基金100億鎊,減緩分裂。

- 全球整合:加強與歐盟貿易協定,緩解脫歐孤立。

3. 再凍結階段:鞏固與監測

- 立法鎖定政策(如5年產業計劃),防止政府更迭影響。

- 設立KPI追蹤(如年度力場再評估),確保變革持續。

這些對策預計需3-5年實施,初期投資回報率高達1.5倍,基於Lewin理論的環境刺激將引發系統性變革。

結論

英國經濟困境源於阻力場主導,但Lewin場論提供藍圖:透過平衡力量,可從迷失走向復興。實施上述對策不僅解決當前問題,還重建國家凝聚力。政府需立即行動,否則結構性危機將深化。未來展望樂觀,若政策到位,英國可重返G7領先地位。

注:

英國政策失誤的歷史脈絡:從帝國榮光到現代困局

英國作為曾經的「日不落帝國」,其經濟衰落並非一朝一夕之禍,而是百年來一系列政策失誤累積的結果。這些失誤往往根植於傲慢、保守與短視,忽略了全球經濟變遷,導致產業空心化、債務危機與社會分裂。以下敘事按時間順序整理主要政策失誤,基於歷史經濟學分析與相關數據,聚焦其成因、過程與後果。敘事強調這些失誤如何加速英國從全球領導者淪為「歐洲病人」,並在2026年當下仍持續影響經濟復甦。

1. 19世紀末至20世紀初:錯失第二次工業革命,保守依賴傳統產業(1870s–1914)

英國作為第一次工業革命的發源地,卻因傲慢自滿而忽略了第二次工業革命(電力、內燃機、化工)的機遇。政府缺乏對新技術的扶持,研發投入僅佔GDP 0.2%,遠低於美國的0.5%與德國的0.4%。政策上,英國堅持自由貿易但未積極推動產業升級,導致汽車、化工等新興領域市場份額不足10%,而美德合計佔70%以上。後果:英國相對經濟衰落,從1870年全球第二高人均產出,到1914年降至第三,奠定長期結構性弱勢。

2. 1920s:重返金本位制,過高匯率引發通縮與失業(1925)

一戰後,英國財政大臣溫斯頓·邱吉爾決定以戰前匯率(£1=$4.86)重返金本位制,旨在恢復「昔日榮光」,但忽略了戰後經濟現實。英鎊嚴重高估,導致出口競爭力喪失、通縮壓力與高失業(平均達10%以上)。凱因斯強烈反對,但政策未變。後果:加劇1920s經濟停滯,甚至在1929年華爾街崩盤前已陷入蕭條,英國錯失戰後復甦黃金期。

3. 1930s:大蕭條中的緊縮政策,削減福利加劇衰退(1931–1939)

面對大蕭條,英國政府(包括國家政府聯盟)選擇緊縮路線:削減失業救濟20%、提高稅收以平衡預算,忽略凱因斯提出的刺激需求理論。1931年脫離金本位雖帶來緩解,但整體政策仍保守,導致消費市場萎縮與社會動盪(如1931年饑餓遊行)。後果:英國經濟復甦遲緩,失業率高峰達25%,貧富差距擴大,為二戰後社會危機埋下隱患。

4. 二戰後:盲目國有化,扼殺市場活力(1945–1951)

工黨政府上台後推行大規模國有化,將煤炭、鋼鐵、鐵路、電力等核心產業收歸國有,旨在重振經濟與緩解社會矛盾。但這導致企業效率低下、管理混亂,年虧損高達數十億英鎊,政府需巨額補貼,財政赤字激增。後果:英國錯失戰後產業升級機遇,日本與德國藉製造業崛起超越英國,英國人均產出從1950年歐洲領先,到1970s被多數西歐國家趕超。

5. 1970s–1980s:過度依賴金融,加速產業空心化(1979–1990)

柴契爾夫人推行新自由主義,削減工業補貼、關閉國有工廠,大力發展金融業(「金融大爆炸」),降低監管吸引外資。但這導致製造業崩潰,工業產值佔GDP從戰後40%降至1990s的15%以下,工人大量失業。後果:經濟結構失衡,2008年金融危機暴露弱點,銀行倒閉、外資撤離,英國陷入嚴重衰退。

6. 1990s:加入歐洲匯率機制(ERM),重蹈匯率過高覆轍(1990–1992)

保守黨政府加入ERM,維持英鎊高估匯率,旨在穩定通貨膨脹,但忽略英國經濟與歐洲差異。1992年「黑色星期三」,英鎊崩盤被迫退出,損失數十億英鎊。後果:短期衰退,但退出後經濟復甦,卻強化英國對歐盟的疑慮,為後來脫歐埋下種子。

7. 2010s:後金融危機緊縮政策,阻礙復甦(2010–2019)

卡麥隆與奧斯本政府面對2008危機後赤字(佔GDP近10%),選擇嚴厲緊縮:削減公共支出、福利與投資。2010–2012年GDP增長損失2%–15%,公共投資降至歷史低點。後果:薪資停滯(全球最低增長之一)、貧困加劇、生產力低迷,英國經濟表現落後G7其他國家。

8. 2016–2020s:脫歐公投與後續混亂,政治失誤放大經濟困境(2016–2026)

卡麥隆誤判公投結果,導致英國脫歐,喪失歐盟單一市場,貿易下降、供應鏈斷裂、通脹高企。後續政府更迭頻繁(2019年起四任首相),政策如強森的脫歐繁榮計劃淪為空談、特拉斯的減稅導致英鎊暴跌、蘇納克的緊縮加劇民生凋敝。後果:2020s GDP增長長期低於1%,資本外流,2025年三季度負增長0.6%,英國成為G7復甦最慢國家。

結語:失誤的教訓與當前啟示

這些政策失誤形成惡性循環:從保守忽略創新,到緊縮加劇不平等,再到政治內耗導致不穩定。英國經濟從1900年全球領先,到2026年人均GDP落後德法,債務佔GDP超100%,產業空心化(製造業僅8%)。教訓在於:政策需適應全球變遷,避免短視與意識形態偏見。當前,英國若要逆轉,需投資創新、穩定財政與重建社會凝聚,但歷史顯示,轉型需長期堅持。

補充(融入房地產市場資訊):

英國目前的房地產價格狀況呈現明顯的分化趨勢:整體市場相對穩定或小幅增長,但倫敦市中心的豪宅(prime/超級豪宅)市場面臨嚴重壓力,而普通住宅和租賃市場則維持高位但增長放緩。以下基於2026年最新數據(截至2026年1-2月,主要來自ONS、Zoopla、Nationwide、Savills、Rightmove等權威來源)進行介紹,分為房價、豪宅、租金三大部分。

整體房價(全國及區域)

- 全國平均房價:約£269,800–£271,000(Zoopla 2025全年增長1.2%,ONS至2025年11月為£271,000,年增長2.5%)。

- 2026年1月最新:Nationwide顯示年增長回升至1.0%,月增長0.3%,平均約£270,873。

- 區域差異明顯:

- 倫敦及南部:增長緩慢或負增長,受稅收壓力影響。

- 北部(如蘇格蘭、北英格蘭):增長較強,Zoopla預測2026年北部部分地區達4%以上。

- 整體趨勢:2025年增長低於預期(約1-2%),但2026年預測多數機構認為將穩定在1.5%-4%之間(Zoopla 1.5%、Savills 2%、Nationwide 2-4%),受利率下降、負擔能力改善帶動。市場不會崩盤,但南部高價區調整持續。

豪宅市場(倫敦市中心prime central London)

- 倫敦豪宅(£4.5m+或£5m+)價格持續下跌:Savills預測2025年跌4%、2026年再跌2%,累計自2014年高峰跌約25%。部分切爾西(Chelsea)、肯辛頓(Kensington)、貝爾格萊維亞(Belgravia)豪宅降價達50%或更多,銷售量創5年低。

- 主要原因:非居籍(non-dom)稅制廢除(2025年4月生效),海外富豪(俄羅斯、中東、亞洲)需求結構性消失;加上即將實施的「豪宅稅」(High Value Council Tax Surcharge,從2028年起£2m+物業加稅£2,500-£7,500/年)、高額印花稅等政策,持有成本大增。

- 目前階段:接近「崩盤」邊緣,但非全面崩潰,而是結構性調整。需求從外國投資轉向本地,交易量低迷,預計2026年僅穩定或微跌,短期難反彈。

租金市場

- 全國平均租金:約£1,302–£1,424/月(HomeLet 2026年1月£1,302,ONS英格蘭£1,424,年增長3.9%)。

- 倫敦平均租金:£2,078–£2,716/月(HomeLet £2,078,Rightmove Q4 2025 £2,716),年增長放緩至0.8%-2.6%,但仍屬全球最高之一。

- 成長趨勢:疫情後快速上漲已結束,2026年預測增長2%-3%(Rightmove 2%、Savills 2%),供應增加(出租房源年增約9%)+移民需求強勁,但租戶支付能力限制大幅漲價。租金佔收入比極高(倫敦中位數收入約£35,000-£40,000,租金常佔大半),已成社會問題。

- 供需:移民持續推高需求,但新供應緩解壓力,市場從「快速上漲」轉為「高位平穩」。

對策建議(房地產對策)

基於Lewin變革模型,針對房地產調整策略,重點減弱稅改與供應阻力,增強需求驅動。

1. 凍結階段:診斷與準備

- 擴大跨黨派委員會,納入房地產專家,評估non-dom廢除影響,使用Lewin行動研究調查外國投資者與租戶反饋。

- 宣傳稅改過渡方案,打破「傲慢」心理場,提升市場信心。

2. 變遷階段:平衡力量

- 增強驅動力:

- 產業振興:撥款500億鎊於綠色住房開發,聚焦北部地區,預計創造50萬就業並刺激房價穩定增長2-3%。

- 稅務改革:引入過渡性non-dom優惠,吸引亞洲/中東投資者回流;減稅刺激普通住宅需求。

- 民生改善:擴大租金補貼與兒童保育,目標將租金佔收入比降至30%以下;增加供應9%,緩解短缺。

- 減弱阻力:

- 債務管理:重談貸款,降低利息;推行Renters' Rights Act以平衡租戶權利,避免業主恐慌。

- 社會凝聚:投資區域基金100億鎊,減緩蘇格蘭分裂;針對移民需求建置教育/安全政策,穩定租賃市場。

- 全球整合:加強與歐盟/亞洲貿易,緩解脫歐孤立與資本外流。

3. 再凍結階段:鞏固與監測

- 立法5年住房計劃,鎖定稅改與供應目標,防止更迭影響。

- 設立KPI(如年度房價/租金增長評估),確保變革持續。

這些對策預計將房價增長提升至3%以上,租金增長控制在2%以內,初期投資回報1.5倍,透過Lewin環境刺激實現系統變革。

總結與未來展望

整合房地產資訊後,英國經濟困境更顯結構性,但Lewin場論提供路徑:平衡稅改阻力與需求驅動,可從迷失轉向復興。政府需行動,否則豪宅崩盤與租金高企將放大衰退。樂觀展望,若落實對策,英國可重振G7地位,尤其北部房地產潛力。

相關文章

避免福利陷阱:從法國經驗學習的經濟政策白皮書

https://ai-quantium-fun.blogspot.com/2026/02/blog-post_3.html

留言

張貼留言