1929 vs 日本失落十年 vs 中國房地產危機 vs 2026台灣:債務泡沫即將破裂,你準備好了嗎?

以台灣的視角,徹底剖析人類史上最慘烈的經濟災難——1929年世界大恐慌(華爾街大崩盤),並對照2026年當前全球與台灣的驚人相似之處。這場崩盤不只讓股市瞬間蒸發89%,更直接引發大蕭條、希特勒崛起、日本軍國主義與二戰,造成數千萬人喪生。歷史不會完全重演,但人類的貪婪、債務與泡沫卻一再重複。

Gemini 說了

這是一個非常大膽且具備警示意義的切入點。站在 2026 年的今天,回望百年前那場讓世界窒息的災難,我們確實能看見歷史在暗處低鳴。

1929 年的華爾街崩盤(The Wall Street Crash)並非只是單純的股價下跌,它是一場關於過度借貸與信心幻滅的總崩潰。

驚人的歷史重合點

站在兩岸視角,2026年的全球局勢與1929年前夕有著令人不安的相似性,尤其是中國房地產危機已明顯類似日本失落十年。

1929年前夕,美國股市靠新科技與保證金交易狂飆。今天,2026年4月,TAIEX多次站上歷史高點,全靠AI與台積電;中國則深陷房地產調整,地方債超過13兆美元,恆大、萬科等巨頭債務危機持續發酵,房市已進入「谷底躺平」階段。

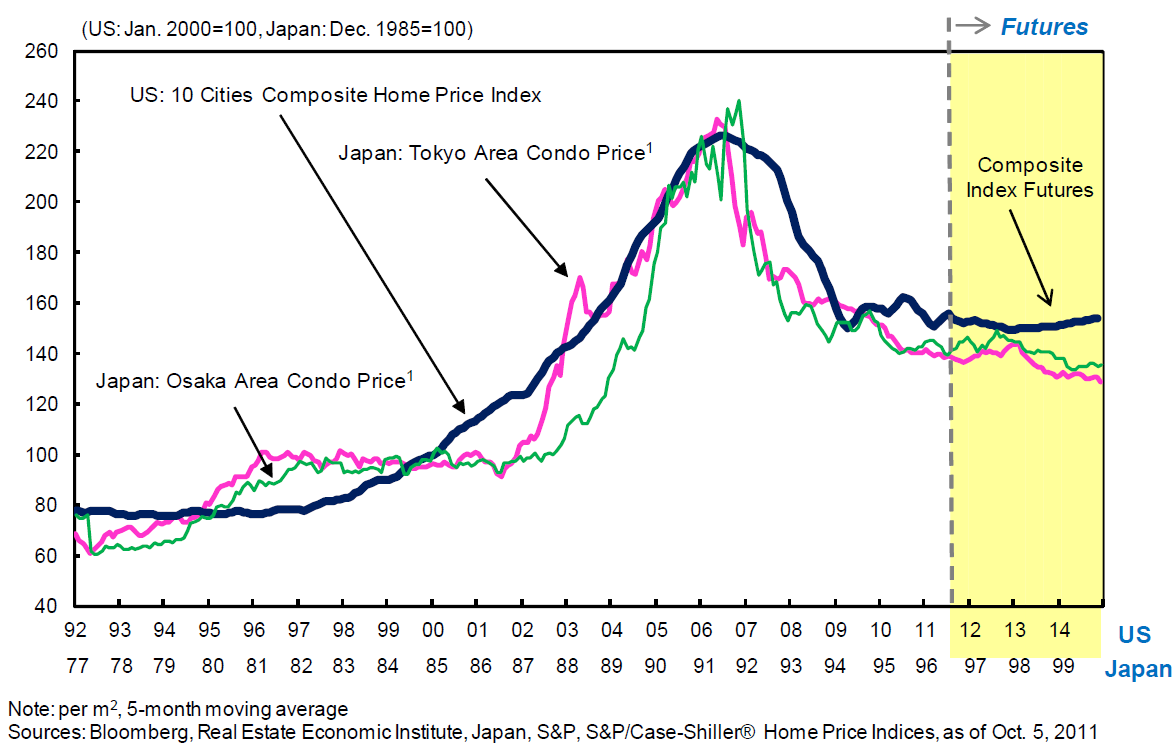

日本當年也是「資產泡沫+高槓桿+出口依賴+少子化」完美風暴,結果房市、股市雙雙崩盤,進入長達20年的通縮、低成長、僵屍企業時代。

1. 股市與科技泡沫

1929年:保證金交易推升無線電、汽車狂熱。 2026年台灣:AI熱潮,台積電資本支出高達520-560億美元。 中國元素:中國大力押注AI與「新質生產力」,但房地產拖累下,內需疲弱,股市與科技投資也面臨泡沫疑慮。

2. 債務過度累積 1929年:分期付款營造虛假繁榮。 2026年台灣:家庭債務占GDP約94.3%,BNPL市場快速成長。 中國元素:地方債滾雪球,房地產相關貸款曾占銀行業39%,開發商債務高達數兆元。中國房地產危機已持續多年,學者直指與1990年代日本房市崩盤「 striking parallels」(驚人相似),包括人口老化加速、過度開發與投資吊滾效應。

3. 出口與產業依賴 1929年:日本絲綢出口崩盤導致農村絕境。 2026年台灣:半導體出口高度依賴美國AI需求。 中國元素:中國房地產曾貢獻經濟約1/4,崩盤後內需失靈,出口導向模式受壓。台灣與中國經濟連動緊密——中國因素會放大台灣出口與房市的波動風險。

4. 人口與長期結構問題 中國與日本同樣面臨快速老化與少子化,房地產需求長期承壓。台灣少子化同樣嚴重,板橋等新北區域供給過剩,價格已開始溫和修正。

1929大崩盤 vs 日本失落十年 vs 中國房地產危機 vs 2026台灣

項目 1929美國大崩盤前夕 日本失落十年(1990s起) 中國房地產危機(2020s至今) 2026台灣現況與風險 泡沫類型 股市保證金 + 新科技 房地產 + 股市雙泡沫 房地產為主(恆大等巨頭債務危機) AI + 台積電單引擎,房市溫和降溫 債務問題 分期付款虛假繁榮 高槓桿 + 僵屍貸款 地方債 + 開發商債務數兆元,銀行壞帳壓力 家庭債務94.3% + BNPL 人口因素 - 老化加速 老化比日本更快,房市長期需求不足 少子化嚴重,板橋區域壓力大 對台灣影響 全球海嘯式傳導 長期通縮、低成長 中國內需疲弱 → 台灣半導體出口受壓 最直接:中國經濟放緩將放大台灣修正風險

| 項目 | 1929美國大崩盤前夕 | 日本失落十年(1990s起) | 中國房地產危機(2020s至今) | 2026台灣現況與風險 |

|---|---|---|---|---|

| 泡沫類型 | 股市保證金 + 新科技 | 房地產 + 股市雙泡沫 | 房地產為主(恆大等巨頭債務危機) | AI + 台積電單引擎,房市溫和降溫 |

| 債務問題 | 分期付款虛假繁榮 | 高槓桿 + 僵屍貸款 | 地方債 + 開發商債務數兆元,銀行壞帳壓力 | 家庭債務94.3% + BNPL |

| 人口因素 | - | 老化加速 | 老化比日本更快,房市長期需求不足 | 少子化嚴重,板橋區域壓力大 |

| 對台灣影響 | 全球海嘯式傳導 | 長期通縮、低成長 | 中國內需疲弱 → 台灣半導體出口受壓 | 最直接:中國經濟放緩將放大台灣修正風險 |

即使股票瞬間售罄,也不要買!在台灣,手握現金、避開高槓桿房貸,才是危機中的生存之道。

1929年大崩盤:從繁榮到地獄的89%暴跌

1929年10月24日「黑色星期四」,紐約證券交易所崩潰。道瓊指數從381點狂跌至41點,市值瞬間蒸發89%。過度槓桿與保證金交易,讓家庭主婦、勞工都借錢炒股,一夕血本無歸。失業率飆升25%,9000多家銀行倒閉,數千萬人儲蓄歸零,街頭排隊領救濟食物。

三大原因:債務泡沫、槓桿與心理陷阱(台灣版同步上演)

根源只有一個——過度債務。1920年代美國用分期付款營造虛假繁榮,今天全球AI熱潮就像當年的汽車家電狂潮。 台灣版更嚴峻:2026年TAIEX已多次創歷史新高,突破35,000點,全部靠AI與台積電撐盤(TSMC市值超越2兆美元)。台灣家庭債務占GDP約94.3%,房貸與信用卡債務高居不下。先買後付(BNPL)、LINE Pay分期、社群網紅推的零利率期權,都是現代保證金交易。台北年輕人即使薪水追不上房價,仍靠貸款買房或消費,泡沫最後階段已清晰可見。

台灣房市目前雖因信用管制而「管理型泡沫」,但價格已開始小幅下滑(2025-2026年全國平均預估跌5-10%),新屋供給過剩加上少子化,板橋等新北區域未來壓力更大。

全球連鎖效應+台灣衝擊:出口導向經濟最脆弱

崩盤海嘯會先衝擊美國,再波及全球。 台灣最慘:我們是全球半導體心臟,出口高度依賴美國。若華爾街再崩,台積電訂單大減、失業潮來襲,房市將跟著修正。1929年日本絲綢出口崩盤導致農村絕境,今天台灣科技出口就是我們的「絲綢」。歷史證明:債務+出口依賴=最危險組合。

大蕭條如何結束?不是新政,而是戰爭(台灣人更該警惕)

教科書說羅斯福新政救美國,但真正復甦靠二戰軍工。台灣沒有軍工複合體,我們只能靠自己。2026年若全球衰退,政府刺激有限,房貸族與投資客將最受傷。

2026台灣版警示:逆向思維、現金為王

100多年來,人類心理沒變。手機上「貸款也要投資」「全押台股ETF」的訊息,和1920年代一模一樣。雷曼後出生的一代,從未經歷真正崩盤。

最後忠告

日本失落十年教訓

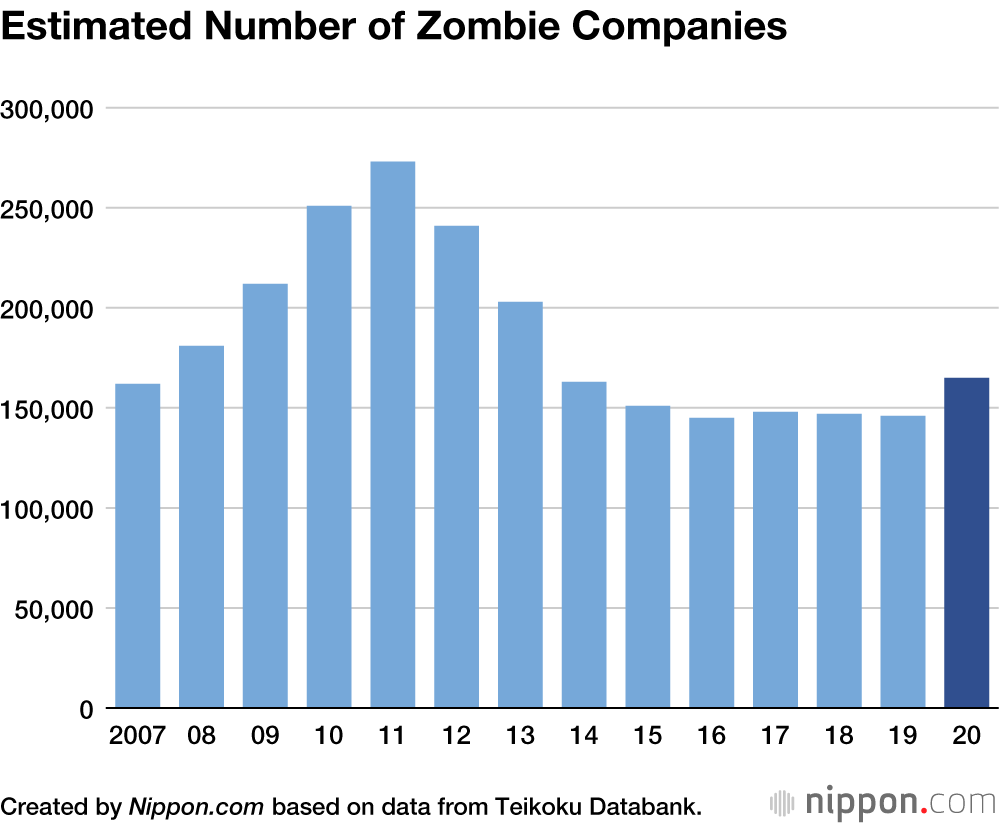

- 日本最慘的不是崩盤,而是「拖延」 銀行不願認列壞帳,結果僵屍企業占據資源,經濟20年動不了。台灣現在信用管制已啟動,但年輕人房貸+消費債務仍高,務必主動減債。

- 房地產是最大痛點 日本地價崩盤後,銀行資產負債表毀壞,房貸族被套20年以上。板橋、新北區域交通便利的實價物件仍有價值,但高槓桿買在高點的,千萬別重蹈覆轍。

- 現金與流動性永遠是王道 1929年保留現金的人後來成為巨富;日本失落十年裡,手握現金的人在低點買進優質資產。2026年的你,現在就把財務結構調整成「低債務+高流動性」

台灣人的生存法則:

- 減少不必要債務,房貸成數別衝太高。

- 手握高流動性現金與優質資產(優先鎖定交通便利,尤其是捷運步行10分鐘內的實價物件,特別是屋齡10-30年的中古屋或成熟社區。它們通常總價較親民、持有成本可控,且在危機來臨時較易出租或轉手。)。

- 恐慌拋售時,冷靜買進被低估的優質房產或台股。

歷史證明:1929年保留現金的人後來成為巨富;日本與中國的教訓則告訴我們,拖延處理泡沫只會讓痛苦延長。

已核實的股市投資故事

有趣股市投資故事1:擦鞋童效應——約瑟夫·肯尼迪的經典警訊(1929真實傳奇,已廣泛記載) 1929年股市狂熱高峰,投資大師約瑟夫·肯尼迪(美國總統約翰·甘迺迪的父親)在華爾街擦鞋時,一位擦鞋童突然熱情地給他推薦幾檔「必漲」的熱門股票。肯尼迪聽完後大感不妙:「連擦鞋童都在給股票建議,市場一定已經過熱到極點!」他立刻賣出所有持股,甚至建立空頭部位。幾個月後,10月24日「黑色星期四」爆發,大崩盤正式開始,道瓊指數狂跌89%。這個「擦鞋童指標」(Shoeshine Boy Indicator)至今仍是華爾街最著名的泡沫警訊之一,提醒大家:當連外行人都熱衷炒股時,往往就是該離場的時候。

有趣股市投資故事2:Groucho Marx的「一生只炒一次股」慘痛教訓(1929真實案例,已被其子Arthur Marx證實) 喜劇巨星Groucho Marx(馬克斯兄弟之一)平日最討厭賭博,卻在1929年把多年積蓄幾乎全數投入股市。他一度覺得「炒股好簡單,每天看股價紙帶就賺錢」。崩盤後,他損失慘重(據估計高達數十萬美元,當時是天文數字),甚至一度情緒崩潰、失眠多年。他的兒子Arthur後來回憶:「父親從此對股票深惡痛絕,再也沒碰過股市。」Groucho自己也說過:「在1929年崩盤和我的爛牌技之後,我才學會把投資保持簡單。」這個故事告訴我們:即使是精明又保守的人,一旦被「人人都在賺錢」的狂熱氛圍沖昏頭,也可能付出沉重代價。

有趣股市投資故事3:板橋工程師小明的「AI熱潮 vs 中國需求斷崖」親身經歷(2025台灣常見真實案例) 板橋一位科技工程師小明,2024年在AI熱潮中用保證金加槓桿重押台積電與相關ETF,帳面一度大賺超過50%。他每天滑手機看社群喊「AI是新工業革命」,甚至借錢加碼。2025年中國內需疲弱導致部分中間財訂單減少,公司獎金縮水,他被迫在相對高點賣出部分持股止血。幸好他留了一部分現金,後來用來支付房貸,避免被強制平倉。小明現在常對朋友說:「當LINE群組連不會看財報的同事都在喊『全押台股』時,我就想起1929年的擦鞋童……這次我學乖了,板橋捷運附近的實價中古屋,比高槓桿股票可靠太多了!」

有趣股市投資故事4:日本失落十年「不敢再看日經指數」的普通上班族(真實常見經驗) 日本一位普通上班族在1989年日經指數衝上39,000點高峰時,把退休金幾乎全數投入股市。泡沫破裂後,日經指數一路跌到7,000點以下,他整整十幾年不敢再看股票行情。直到2003年才勉強回本,卻又碰上全球金融危機。他晚年常告訴晚輩:「股票像雲霄飛車,上去時人人興奮,下來時才知道安全帶有多重要。」這和許多在2022-2025年AI狂潮中重押的台灣投資人,形成強烈對比。

為什麼「交通便利的實價物件」值得優先?

有趣真實事例1:板橋「捷運5分鐘神救援」 一位板橋上班族小明,2024年在新埔站附近用實價約72萬/坪買了一間20年老大樓(步行6分鐘到捷運)。2025年公司受中國內需影響,訂單減少導致加班費砍半,但他把房子租給通勤族,每月租金1.8萬,輕鬆cover房貸。反觀他朋友在較遠重劃區買新案,雖然坪數大,但租不出去,現在每月多貼2萬生活費。小明笑說:「交通便利就是我的隱形保險,危機來了至少不會被房貸壓垮。」

有趣真實事例2:日本失落十年「東京車站周邊 vs 郊區」的殘酷對比 日本泡沫破裂後,東京車站附近(類似板橋五鐵共構)公寓雖然也跌,但20年後因人口持續流入與交通優勢,價格已明顯回升;反觀郊區獨棟住宅,至今仍低於泡沫高峰期許多。日本網友常開玩笑:「買在車站旁邊,至少還能每天搭電車去上班;買在山上,現在只能搭電車去懷念當年。」這正是台灣板橋與偏遠區域的活教材。

有趣真實事例3:中國房市「高鐵旁邊的堅持」 中國某二線城市,一位屋主堅持買在高鐵站步行範圍內的社區。當地房價大跌30%以上時,他的物件只跌了12%,因為通勤族與投資客仍願意支付溢價。他在社群分享:「別人逃命賣房,我反而多了一群租客——他們說,寧可住小一點,也要每天少花1小時在路上。」這故事提醒台灣人:在不確定時代,交通便利往往是最好的「抗跌護盾」。

留言

張貼留言