AI 智慧紅利時代:GPU 期貨作為核心避險機制之資源意義、定價模型與未來預見

在人工智慧深刻顛覆傳統人口紅利的轉型過程中,機器人密度與智慧紅利已成為全球經濟競爭力的關鍵指標。支撐此轉型的核心資源——GPU 運算力,正從技術要素演變為戰略性金融資產。GPU 期貨(GPU Compute Futures)的推出,不僅提供避險機制,更透過成熟的定價模型重塑 AI 基礎設施的資源配置。以下為一篇整合性前瞻分析,涵蓋資源意義、定價模型與 2030 年前的全球經濟預見。

AI 顛覆人口紅利之分析

人口紅利(demographic dividend)指勞動年齡人口占比高、扶養比低所帶來的經濟成長優勢。傳統上,這是許多發展中國家(如中國、東南亞)依賴廉價勞動力推動製造業與經濟擴張的核心動力。然而,人工智慧(AI)的快速發展正深刻改變這一模式,從數量型勞動力優勢轉向技術與生產力優勢。

- 勞動力替代效應 AI 與機器人能有效填補勞動力短缺,尤其在製造業、客服、行政、數據處理及部分服務業。傳統依賴大量低技能勞工的模式被削弱,導致部分國家的人口紅利優勢減弱,甚至轉為「人口負擔」——老齡化加劇下,勞動力供給減少,但 AI 可維持或提升產出。

- 從數量紅利轉向智慧紅利(Intelligence Dividend) AI 提升生產效率、自動化重複性工作,使經濟成長不再高度依賴勞動人口規模。中國等國家正推動從「人口紅利」轉向「技術紅利」或「智慧紅利」,透過 AI 代理人、機器人與數位轉型維持競爭力。此轉變有利於資本密集與技術先進經濟體,但對勞動力密集型經濟構成挑戰。

- 就業結構重塑與不平等加劇

- 正面:AI 可彌補老齡化帶來的勞動力缺口(如日本、中國的照護機器人),並創造高技能職位。

- 負面:中低技能工作易被取代,導致結構性失業。年輕人口雖多(如印度),但若教育與技能升級跟不上,人口紅利可能轉為「人口債務」。AI 效益多集中於技術擁有者與企業,擴大貧富差距(技術坎蒂隆效應)。

區域影響比較

- 中國與東亞:人口老化快速,AI 被視為關鍵對策,但效率提升若未轉化為廣泛收入成長,可能加劇內需不足與貿易摩擦。

- 印度:擁有年輕人口紅利,但 AI 可能壓縮服務外包等傳統優勢,需加速技能培訓以避免紅利流失。

- 全球視角:先進國家以 AI 補充勞力缺口,削弱發展中國家傳統競爭優勢;非洲等地區則試圖結合人口紅利與 AI 基礎建設。

智慧紅利之具體指標探討

「智慧紅利」(Intelligence Dividend 或 AI Dividend)係指人工智慧、自動化及相關技術應用所帶來的生產力提升、經濟成長補償效應,取代或補充傳統人口紅利(勞動年齡人口優勢)之現象。其核心在於透過技術提升單位勞動產出、彌補老化或勞力短缺所致的成長放緩。以下從宏觀經濟、產業與企業層面,整理具可測量性之具體指標。

圖 1:AI 資料中心 GPU 伺服器集群,象徵運算力成為新「石油」

1. 宏觀經濟層面核心指標

這些指標用以評估 AI 如何貢獻整體經濟成長:

- 機器人密度(Robot Density):每萬名員工擁有之工業機器人數量(單位:台/萬人)。 全球平均已從 2016 年約 74 台升至 2023 年 162 台。此指標為 AI 採用程度之重要代理變數。每增加一單位密度,可帶動 GDP 成長率提升約 2.5%–2.8%(在人口老化背景下之補償效應)。

- 全要素生產力(Total Factor Productivity, TFP)成長率:衡量技術進步對產出之貢獻(扣除勞動與資本投入後之剩餘)。AI 應用常使 TFP 提升 5% 以上(依產業而異)。

- 勞動生產力成長率(Labor Productivity Growth):每小時或每人產出成長百分比。AI 可帶來 30%–43% 之平均提升,作為「效率紅利」之直接體現。

- GDP 成長貢獻分解:AI 對 GDP 年成長率之貢獻比例(例如 0.3%–0.5% 每年)。在人口紅利衰退時,此部分即轉化為智慧紅利。

- 扶養比調整後之生產力補償指數:比較傳統人口紅利(勞動人口占比 × 生產力)與智慧紅利之相對貢獻。

2. 產業與企業層面指標

用以評估微觀轉型成效:

| 指標類別 | 具體指標 | 測量方式與意義 | 參考基準(優良水準) |

|---|---|---|---|

| 採用與投資 | AI/機器人資本投資占比 | AI 相關資本支出 / 總資本支出 | >10–15%(高科技業) |

| 效率提升 | 自動化率(Automation Rate) | AI 獨立完成工作比例 | 20–40%(客服、製造) |

| 人力優化 | 單位勞動產出提升 | AI 導入前後人均產出變化 | +20–50% |

| 經濟回報 | AI ROI(投資報酬率) | 淨效益 / AI 投入成本 | 200–400%(中長期) |

| 創新產出 | AI 相關專利申請數 / 論文發表量 | 每年成長率 | 加速成長 |

| 就業結構 | 高技能職位占比變化 | AI 相關職位成長率 | 正向轉移 |

- 其他企業 KPI:工時節省比、首次解決率(FCR)、客戶滿意度提升、成本降低比例(人力成本可降 20–40%)。

3. 政策與社會層面補充指標

- 技能準備度指數:勞動力 AI 素養普及率、教育投資占 GDP 比重。

- 數位基礎設施指標:5G/算力覆蓋率、數據可用性。

- 分配公平指標:AI 紅利在勞資間分配(利潤 vs. 薪資占比)、基尼係數變化。

GPU 期貨作為核心避險機制之資源意義與未來預見

在人工智慧深刻顛覆傳統人口紅利的轉型過程中,機器人密度與智慧紅利已成為全球經濟競爭力的關鍵指標。然而,支撐這一切的核心資源——GPU 運算力,正從技術要素演變為戰略性金融資產。GPU 期貨(GPU Compute Futures)的出現,不僅提供避險機制,更將徹底重塑 AI 基礎設施的資源配置與風險管理模式。

一、GPU 作為智慧紅利的核心資源意義

GPU(尤其是 NVIDIA H100、B200 等企業級晶片)是驅動大型模型訓練、人形機器人與智慧製造的關鍵基礎設施。其稀缺性與高成本,使運算力成為 AI 時代的戰略資源,能大幅提升勞動生產力並彌補人口老化缺口。台灣憑藉 TSMC 等優勢,在全球 GPU 供應鏈中占有重要地位。

圖 2:台灣半導體研發中心,凸顯在地製造優勢

二、GPU 期貨的避險機制

自 2026 年起,CME Group 與 Silicon Data、ICE 與 Ornn 等機構相繼推出 GPU Compute Futures 合約。此機制以標準化 GPU 運算小時為標的,提供價格發現、成本鎖定與風險轉移功能,協助雲端業者、AI 實驗室與資料中心穩定規劃投資。

圖 3:期貨交易平台介面,展示 GPU 運算力價格波動管理

三、GPU 期貨定價模型

GPU 期貨主要為現金結算合約,基於標準化運算單位(Standard Compute Unit, SCU),以真實交易數據形成的指數(如 Ornn Compute Price Index 或 Silicon Data H100 Rental Index)作為定價基礎。其定價模型融合傳統商品期貨理論與數位資產特性。

核心定價公式(成本持有模型):

其中:

- :期貨價格

- :現貨指數價格(H100 每小時租金約 US$2.0–2.5)

- :無風險利率

- :持有成本(電力、維護、技術折舊)

- :便利收益(因算力不可長期儲存,此項通常較高)

- :合約到期時間

此模型常導致期貨曲線呈現 Backwardation(逆價差),反映市場對即時運算力的強烈需求。

圖 4:H100 等效運算力多指數價格趨勢(2025–2026),顯示指數差異與波動性

主要影響因素:

- 供需動態(新 GPU 供應與 AI 訓練需求)

- 技術折舊速率

- 能源價格與地緣政治風險

- 波動率(歷史上 H100 租金曾劇烈波動)

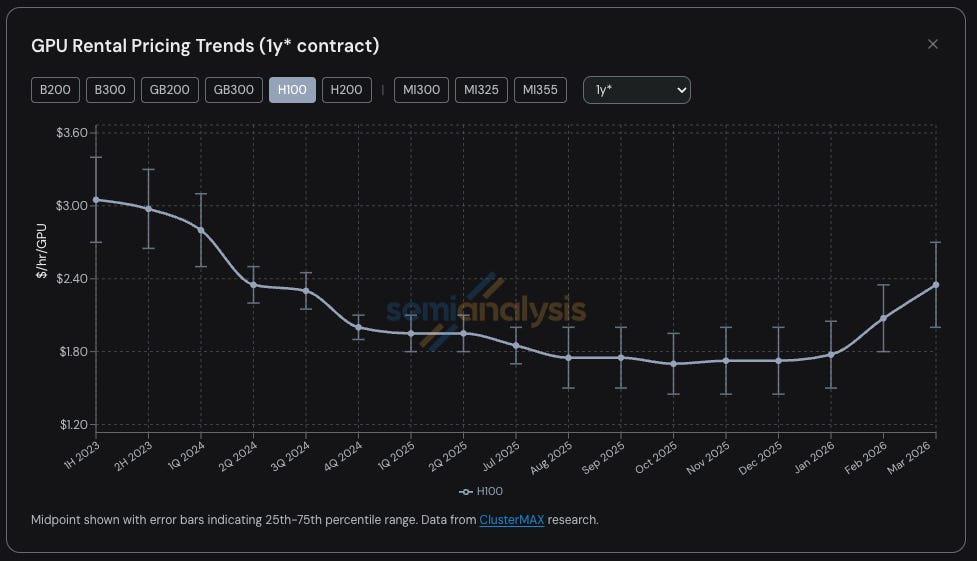

圖 5:H100 一年期租賃價格歷史趨勢(2023–2026)

此外,定價模型還納入等效轉換(不同 GPU 型號效能調整)、蒙地卡羅模擬壓力測試,以及 Black-Scholes 框架下的風險中性定價。

四、未來預見:2030 年的智慧紅利新格局

- 風險管理成熟化:穩定的定價模型將降低 AI 投資不確定性,加速機器人部署與智慧工廠轉型,製造業勞動生產力有望再提升 30–50%。

圖 6:AI 驅動的智慧工廠自動化場景

- 資源全球化配置:期貨市場促進運算力跨國流動,協助發展中國家緩解人口紅利轉型壓力。

- 台灣戰略機遇:結合半導體製造優勢與金融創新,台灣可發展「AI 運算力金融中心」,將硬體實力延伸至衍生性金融商品。

- 人形機器人時代:成熟的 GPU 期貨機制將加速實體 AI 商業化,真正實現「機器補充人力」的智慧紅利願景。

圖 7:未來人形機器人與 GPU 驅動的智慧生態

總結預言:機器人密度是評估智慧紅利最直觀、可量化的指標。全球正從「數量替代」轉向「智慧協作」(AI + 機器人),成功國家將在老化社會中維持經濟競爭力。

GPU 期貨及其定價模型不僅是避險工具,更是 AI 時代資源商品化的里程碑。它將傳統人口紅利徹底轉化為可交易、可量化的智慧資本紅利。掌握此機制的經濟體,將在 2030 年代主導全球競爭格局。台灣具備良好基礎,有望成為關鍵受益者。

留言

張貼留言