富裕層也無法倖免:利率上升不僅摧毀日本,還將破壞全球的原因是什麼?

全球經濟的「骨牌倒塌」情境已啟動

在2025~2026年間,日本銀行的政策利率已升至0.75%(30年來最高水準),標誌著「有利率的世界」正式來臨。過去的超低利率時代(零利率、負利率、收益率曲線控制)曾異常推升全球資產價格,但如今這前提正崩解中。

特別是富裕層(機構投資者、生保基金、年金基金、避險基金、個人富豪)持有的巨額資產,正面臨全球規模的隱含損失與評價損失風險。這不僅限於日本,而是波及全世界。以下從結構性角度解析,為何「富裕層也無法安全」的幻想將破滅。

1. 日本發起的「資金逆流」直擊全球債券市場

日本長期以來是全球最大級的「收益率追求」資金供應國。

- 巨額資金來源:大銀行、生保、年金等運營資產達數百兆日圓規模。

- 國內超低利率 → 大量投資美國債、歐洲債、MBS等(推升價格、壓低收益率)。

→ 2024年後日銀正常化(負利率解除、YCC撤廢、多輪升息)逆轉局勢。

2025~2026年現況:

- 日本長期利率與超長期利率急升(財政惡化疑慮加劇)。

- 國內資金回流加速 → 賣出美國債等海外債券或減少新購。

這導致美國債市場結構性供需惡化。

美國債主要買家三者同時脫離:

- 聯準會(QT持續 → 買家缺席)。

- 中國(美中對立 → 持有減量)。

- 日本(利率上升 → 資金逆流)。

→ 美國債價格下跌(收益率上升)不止,推升全球基準利率。

2. 富裕層投資組合遭受連鎖衝擊的機制

富裕層常持有高風險、長期資產,因此利率衝擊影響加倍。

| 富裕層主要持有資產 | 利率上升的主要損害 | 為何「富裕層也無法安全」 |

|---|---|---|

| 長期債券・債券基金 | 價格急跌(持續期越長損失越大) | 隱含損失可達數百億元級 |

| 美國股票・成長股 | 折現率上升 → 未來現金流現值大減(PER壓縮) | 高科技股為主的組合易崩潰 |

| 不動產・REIT | 資金調達成本↑ → 資本化率上升 → 價格下跌 | 海外不動產還受日圓升值影響 |

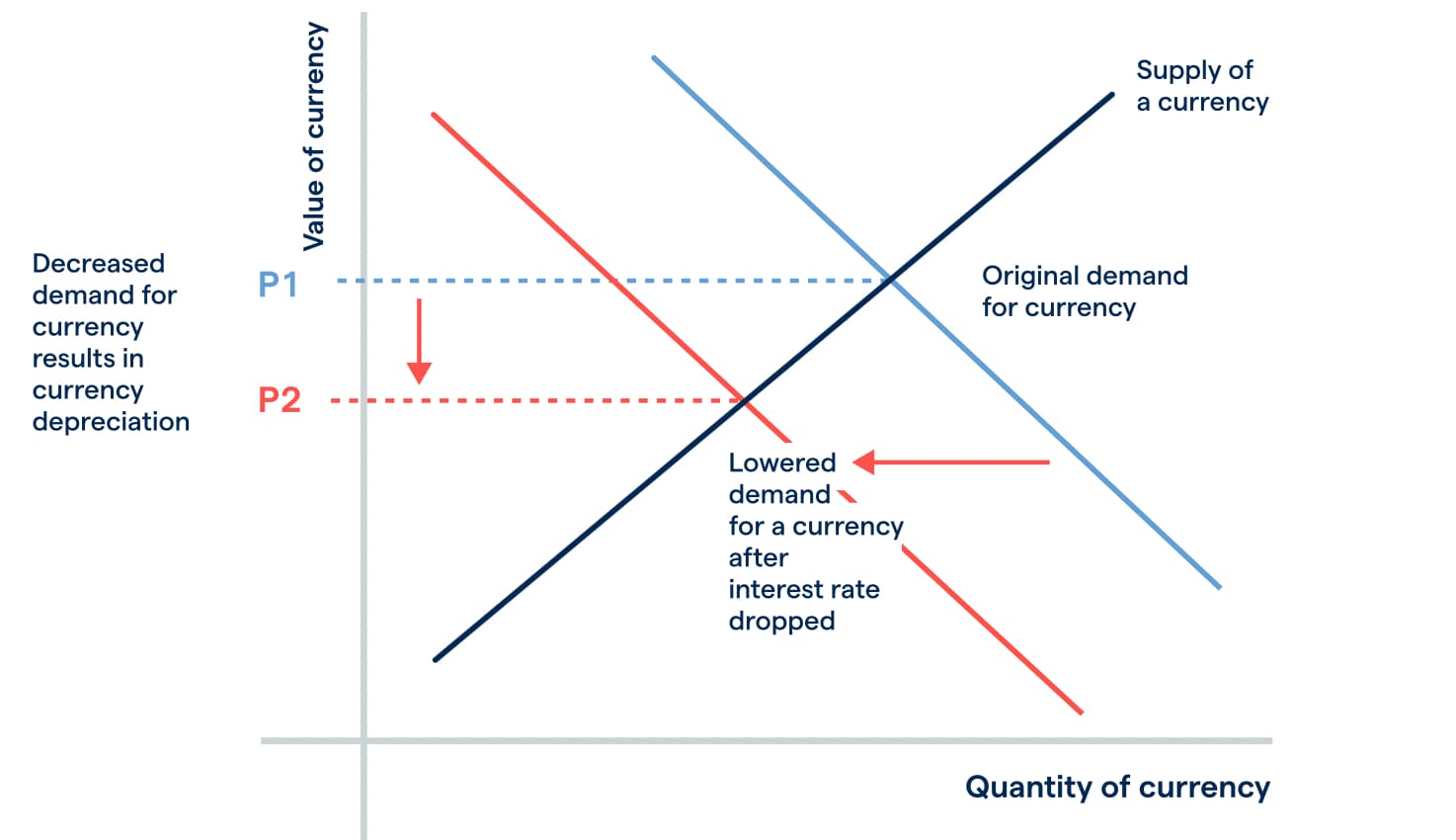

| 海外資產全般(美元計價) | 日圓套利交易逆轉 → 急劇日圓升值風險 | 匯率差損可使資產蒸發20-30% |

| 私募股權・替代資產 | 借款成本上升 → 槓桿投資報酬惡化 | 高報酬追求易反噬 |

→ 富裕層越依賴槓桿與高風險資產,利率衝擊越放大。

例如:2025~2026年市場觀測顯示,美國10年債收益率高止,歐美利率上升連鎖導致期限溢價擴大。這與財政持續性疑慮(美國債務問題、日本財政惡化)重疊,可能誘發全球債券賣壓與股災。

3. 全球經濟整體崩壞的「骨牌效應」情境

- 美國債收益率上升 → 美企・家戶借款成本急增 → 消費・投資減速。

- 全球利率連動 → 新興國債務危機再燃(美元強勢・貨幣貶值)。

- 日圓升值推進 → 日本出口企業收益惡化 → 日經指數下壓。

- 金融機構隱含損失擴大 → 信用緊縮 → 實體經濟惡影響。

IMF與各智庫預測顯示,2026年為「緩和減速」或「波亂含み」階段,利率高止與財政疑慮為最大風險因素之一。

4. 富裕層現在該考慮的「有利率世界」適應策略

過去40年的「持有S&P500就安心」低利率前提策略,已難以奏效。

推薦轉移:

- 持續期大幅縮短:長期債轉向短期債・浮動利率債

- 增加抗通膨・抗利率資產:黃金、通膨連動債、商品、能源股

- 從成長股轉向價值股・高配當股:重視穩定現金流

- 徹底匯率避險:美元資產的日圓升值風險對策(貨幣避險工具)

- 厚實防禦部位:現金+短期國債比例提高,採取「機會等待」姿態

結論

日本一國的利率正常化,正戳破全球長達數十年的「低利率資產泡沫」。 富裕層也無法倖免——過去的成功經驗已完全失效。 現在決定資產命運的關鍵,已不再是「持有多少」,而是「能否快速適應有利率的世界」。

(基於2026年1月市場動向的解説。投資請確認最新資訊,並自行負責。)

補足:

日本高市政府的重新選舉對經濟政策及國際金融的影響

在2025年,日本自由民主黨總裁選舉中,高市早苗脫穎而出,成為該國首位女性首相,並組成以財政鴿派為主導的新政府。此政府推動擴張性經濟政策,包括加大財政支出及針對食品等項目的稅務減免,旨在提振國內經濟活力。然而,由於資金來源缺乏明確規劃,此舉引發了對長期財政可持續性的嚴重疑慮。

在國內經濟政策層面,此轉變預計將抑制日本銀行(BoJ)的積極升息步伐,並允許日圓貶值作為宏觀調整機制;同時標誌著超低利率及量化寬鬆(QE)時代的終結。市場即時反應包括日經指數上漲4.5%、日圓貶值以及債券拋售,雖然短期內可促進經濟復甦,但長期債務風險將加劇,並重塑數位化與基礎設施發展的優先順序。

國際金融影響方面,日圓弱勢可能觸發全球套利交易(carry trade)的解開,導致融資成本上升至0.75%或更高水平,從而引發風險資產的修正,包括股票、債券及加密貨幣市場;債券市場將恢復實際收益率的吸引力,黃金作為避險資產的地位亦將提升。亞洲新興市場的主權風險認知將受此影響,日本的政策定位作為區域基準,將放大跨境金融連動性。

為更深入剖析此現象,應用場論(Game Theory)框架可提供洞見:

1. 政府與央行的Stackelberg領導者遊戲:高市政府作為先行動者,承諾大規模財政刺激,迫使BoJ跟隨並延後升息,形成財政主導均衡。若BoJ堅持貨幣緊縮,將引發政治壓力及債市動盪,導致雙方損失;因此,BoJ傾向選擇配合,達成次優但穩定的納許均衡(Nash Equilibrium)。

2. 國際套利交易者的多方囚徒困境:數萬億美元規模的carry trade參與者,個別最適策略為持續借入日圓,但集體行為易導致突然解開(yen spike),造成全球震盪。少數先退出者將承擔初始損失,形成「全員皆輸」的均衡,直至外部衝擊(如BoJ意外升息)打破僵局。

3. 區域政策模仿的協調遊戲:日本作為亞洲財政趨勢的領頭羊,其寬鬆訊號可能誘使韓國、台灣等國家跟進,形成純策略均衡(皆採寬鬆);或促使部分國家選擇反向緊縮以區別風險,演變為混合均衡。最終結果取決於市場對日本債務可持續性的解讀。

綜上所述,高市政府的重新選舉雖提供短期經濟刺激,卻透過上述場論機制,使不確定性迅速傳導至全球金融體系。政策制定者及投資者應密切監測央行獨立性、日圓波動臨界點,以及亞洲政策協調風險,並提前制定避險策略,以確保金融穩定與可持續發展。

全球經濟骨牌效應模擬器

模擬日本資金逆流如何引發全球金融市場連鎖反應

https://github.com/fullyloaded/Python-Code/blob/main/global_economy_domino.tsx

🇯🇵 日本端觸發因素

🌍 全球連鎖反應

💼 富裕層資產組合衝擊

⚠️ 警告:富裕層資產組合面臨嚴重壓力

事件時間軸

⚠️ 模擬結論

- ✓ 日本一國的政策正常化引發全球金融結構性轉變

- ✓ 過去40年低利率環境建立的投資策略已失效

- ✓ 富裕層必須快速適應「有利率的世界」

- ✓ 關鍵不再是「持有多少」而是「能否適應新常態」

留言

張貼留言