日本回來了?2026年以降日本股市結構性牛市的邏輯與關鍵產業

摘要

本文分析 2026 年以後的日本經濟展望,重點聚焦於三個核心面向:日本股市的結構性上升動能、國內經濟中所得與支出的良性循環,以及以半導體、金融、防衛與資安為核心的高成長期待產業。

透過論述分析(discourse analysis)的方法,本文強調「經濟不只是由數字推動,而是由人們如何相信、如何敘事所共同形塑」。在此視角下,本文揭示以下三者的交互作用:

- 經濟政策向積極財政的轉向(高市政權下的危機管理與成長型投資)

- 通膨的制度化與定錨(基調性通膨率穩定於 2% 附近)

- 持續性的薪資上升(春鬥加薪率約 5% 的延續)

這些因素共同構成日本在擺脫通縮後,名目成長常態化所帶來的結構性轉變。

在分析呈現上,本文輔以多項視覺化資料,包括主要經濟指標圖表(實質 GDP 成長率、核心 CPI 與薪資走勢、產業別獲利展望等),以及相關產業圖片(半導體製造設備、防衛裝備、金融部門的利率環境),以加強理解。

最後,本文強調中長期投資立場的重要性。唯有跨越短期波動(如日圓升值風險、利率急劇變動、地緣政治因素),並採取長期持有與資產配置策略,才能真正享受日本經濟良性循環所帶來的成果。

導論

自高市早苗政權成立以來,日本經濟逐步展現復甦跡象。本文的分析核心,放在 PBR(股價淨值比)改革、資本效率改善等結構性政策因素上,並系統性地探討這些因素如何影響整體市場與關鍵產業的成長潛力。

在資料來源方面,本文參考日本銀行《經濟活動與物價展望報告》,以及高盛(Goldman Sachs)等國際金融機構的預測,作為補充與驗證。

相關市場圖像顯示,2026 年日本股市的趨勢明確向上,日經平均指數(Nikkei 225)在政權交替後快速上漲,清楚呈現市場對政策轉向的正向回應。

日本股市的結構性上升因素與市場展望

支撐日本股市上行的核心因素,主要來自以下幾點:

-

PBR 改革與資本效率提升

企業行為在由通縮轉向通膨的環境中發生根本變化,政策性持股逐步解消,使 ROE(股東權益報酬率)顯著改善,長期折價的市場評價開始修復。 -

通膨定錨帶動名目營收成長

穩定的名目 GDP 成長結合低實質利率,為股市創造有利的評價環境。 -

政策性持股解消帶來資本回流

數兆日圓規模的持股出售,轉化為自家股票回購與股東回饋,提升市場流動性。

|

|---|

德勤(Deloitte)預測,2026 年日本經濟成長率約為 0.8%(內需主導),屬於在政策風險考量下的審慎展望。相關評論將此形容為「避免踩錯油門與煞車的政策操作」,並與過去安倍政權的政策風格形成對比。

國內經濟的良性循環

通膨、薪資與匯率(日圓走勢)三者,正共同塑造日本經濟的正向循環結構。

-

通膨:2026 年核心 CPI 預估穩定在年增 2% 左右,服務價格上升成為防止重返通縮的關鍵錨點。

-

薪資:春鬥加薪率維持約 5%,實質薪資轉正,帶動個人消費復甦。

-

貨幣政策:日本銀行逐步正常化,政策利率可能升至 1.0–1.25%,而溫和的日圓升值有助於降低進口成本,進一步強化循環。

| 項目 | 2025 年 | 2026 年預測 |

|---|---|---|

| 核心 CPI | 進口型通膨 | 服務型通膨定著 |

| 加薪率 | 約 5% | 約 5% 持續 |

| 美元/日圓 | 極端貶值 | 140–150 區間 |

日本銀行預測 2026 年實質 GDP 成長率約 +1.0%,並明確指出薪資成長是關鍵變數。整體邏輯可概括為:

薪資上升 → 消費增加 → 企業獲利擴張

結構性成長的三大關鍵產業

一、半導體

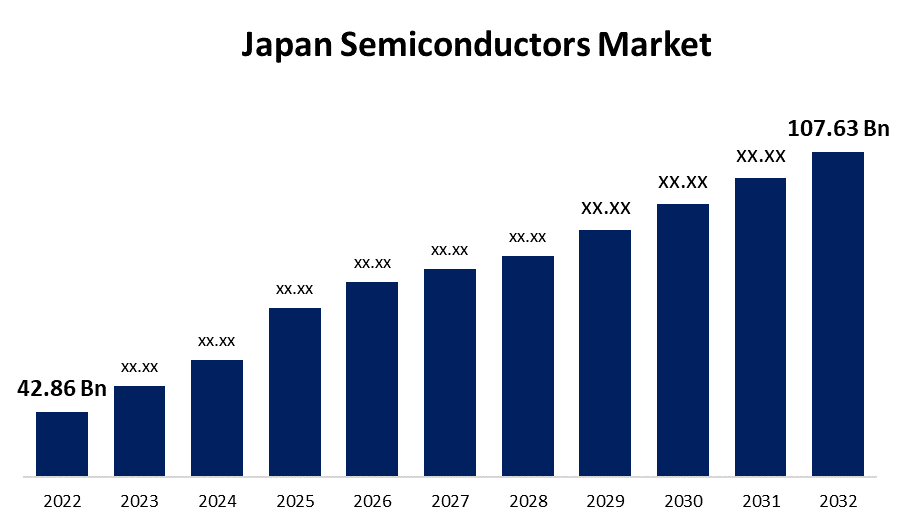

在 AI 時代不可或缺的封裝與製程設備領域,日本仍具高度競爭優勢。Rapidus 計畫與 TSMC 熊本廠進入量產階段,產業鏈動能明確。

根據 Spherical Insights 預測,日本半導體市場將自 2023 年的 428.6 億美元,成長至 2032 年的 1,076.3 億美元。

二、金融(銀行・保險)

升息環境下,放款利率與存款利率的利差擴大,本業收益改善。同時,交叉持股解消推動配息與庫藏股回購,長期被低估的金融股估值正逐步修復。

三、防衛與資安

地緣政治風險升高與資安攻擊常態化,使防衛預算增加直接反映為企業訂單與營收。重工業、系統整合商與資安公司,成為主要受益者。

升息環境下的投資立場與策略

利率上升不應被視為投資環境惡化,而是經濟正常化的自然結果。日本的升息屬於溫和且可控的調整,發生於企業獲利與薪資同步擴張的背景之下。

核心建議是:

不被短期波動左右,專注於具有結構性順風的產業,採取中長期配置策略。

結論

綜合以上分析,日本經濟的結構性復甦呈現出樂觀且具持續性的輪廓。關鍵產業將持續成為市場引擎,日本股市不應再被視為短期投機標的,而是中長期資產配置的重要選項。

雖然仍需關注美國政治(如川普政權下的關稅政策)與地緣政治風險,但只要政策操作維持穩健,日本經濟有高度機率進入一個穩定、可預期的成長循環。

參考文獻

-

日本銀行,《經濟活動與物價展望報告》,2026 年 1 月

-

Deloitte,《日本經濟展望》,2026 年 1 月

-

Goldman Sachs,《Japan Economic Outlook 2026》

留言

張貼留言