日本経済レジームシフト白書:防衛・AIオートメーションによる成長と投資戦略

白書の目的

目次

- 導入部

- レジームシフトの背景

- 防衛産業の変革

- AIとオートメーションの産業チェーン

- 欧米との比較

- 投資インプリケーション

- 結論

- 参考文献

1. 導入部

日本経済は、「失われた30年」からの脱却を目指し、根本的なレジームシフトを進めています。これは、デフレや債務への恐怖からの転換を意味し、金融政策の積極化、企業ガバナンスにおけるROE最大化、そして政府主導の投資促進がその鍵となります。

特に、防衛産業やAI・オートメーション分野が成長の原動力として注目されており、GDP比2%相当の防衛予算増強(2027年までに約11兆円)が象徴的です。このシフトは、中国・北朝鮮などの地政学的リスクや、高齢化・労働力不足への対応を意図したものであり、企業のバランスシート修復と投資意欲の回復を促しています。

政府の「アメとムチ」政策により、企業は手元の現金を生産性向上につながる資産へと転換し、最先端技術の開発に注力しています。本白書では、こうした現象を分解・分析し、日本経済の新しい傾向を探ります。

(図1: 日本のレジームシフトを象徴するイラスト - 歴史的文脈からの変革)

2. レジームシフトの背景

日本は、いわゆる「失われた30年」(1990年代以降)のデフレと債務への恐怖から、拡大・積極性への転換を図ろうとしています。このシフトは、三つの歯車で構成されています。

-

金融の変革:守銭奴型から積極的なヘッジファンド型へ。政府は企業に投資を促し、手元の現金を収益を生む資産へと変換します。

-

金融政策:マイナス金利からスプレッドの正常化へ。攻撃的な姿勢で経済を活性化させます。

-

企業ガバナンス:借金返済優先からROE(自己資本利益率)の最大化へ。

これにより、従来のパラメータ(円100円、株価2万ポイント)はもはや無効化され、新体制下での資産配分のロジックが大きく変わります。

高市早苗政権(2025年以降)は、防衛や半導体戦略を優先し、資源を傾斜配分しています。2022年に策定された国家安全保障戦略では、GDP比2%の防衛費目標を設定し、2027年までに達成する予定です。これは、平和憲法の制約を超え、長らくタブー視されてきた軍需産業への投資を解禁した動きでもあります。

(図2: 日本の政策変革を表す歴史的イラスト - 伝統から現代へ)

3. 防衛産業の変革

防衛産業はかつてタブー視されていましたが、現在では確実な成長軌道にあります。2027年度までに予算を倍増する計画(11兆円)により、重工業企業は5〜10年先までの注文を高い視認性で確保できる見込みです。さらに、武器輸出規制の緩和(「3原則」の改定)により、政府供給者から輸出可能な企業へと転換が進んでいます。株価収益率(PE)の改善やスケール効果も相まって、防衛関連株は循環株から成長ハイテク株へとシフトしています。

代表企業

-

三菱重工業:万里の長城ミサイルや次世代戦闘機の開発で独占的な地位を持ち、歴史的に戦闘機や軍艦を担ってきた企業。

-

川崎重工業:海上警備や航空機エンジン分野に強みを持つ。

-

IHI:航空機エンジン分野で中心的役割を果たす。

これらは国家戦略上の重要銘柄であり、2025年以降は欧米企業並みの配当や自社株買いの増加も見込まれています。

| 企業 | 主な分野 | 2025年売上予測(防衛関連) |

|---|---|---|

| 三菱重工業 | ミサイル、戦闘機 | 約5000億円 |

| 川崎重工業 | 海上警備、航空 | 約2000億円 |

| IHI | エンジン | 約1500億円 |

(図3-5: 三菱重工業の防衛製品例 - ミサイル、展示ブース、戦闘車両)

(図6-8: 日本の防衛市場成長チャート - 2020-2030年の予測)

4. AIとオートメーションの産業チェーン

経済安全保障の観点から、AIやロボット、オートメーションは不可欠です。人手不足と地政学的競争の影響で、製造業のリショアリング(国内回帰)が推進されています。平和配当の時代が終わり、効率優先の考え方から安全優先へのシフトが進んでいるのです。

日本は自動化機器で世界シェアの70%以上を占めており、中国依存を減らすリスク回避の観点からも、グローバルサプライチェーンにおける重要な存在となっています。

代表企業

-

SMC:空気圧制御コンポーネントのリーダーで、AIデータセンターやドローン制御に不可欠な存在です。

-

キーエンス:精密センシング技術に強みを持ち、細分化された市場トラックでも優位性を発揮しています。

-

ロボット分野:世界トップ4のロボット企業のうち、3社が日本企業(例:ファナック、安川電機)です。

政府は17分野にわたる補助金で研究開発(R&D)を支援しており、2025年以降は資金流入の増加により、企業評価の再定義が進むと見込まれています。

| 企業 | 主な強み | 市場シェア |

|---|---|---|

| SMC | 空気圧制御 | グローバル30% |

| キーエンス | センサー | 日本トップ |

| ファナック | ロボット | 世界トップ |

(図9-11: 日本のAIオートメーションロボット例 - 産業用アーム、食品加工、農業ロボット)

5. 欧米との比較

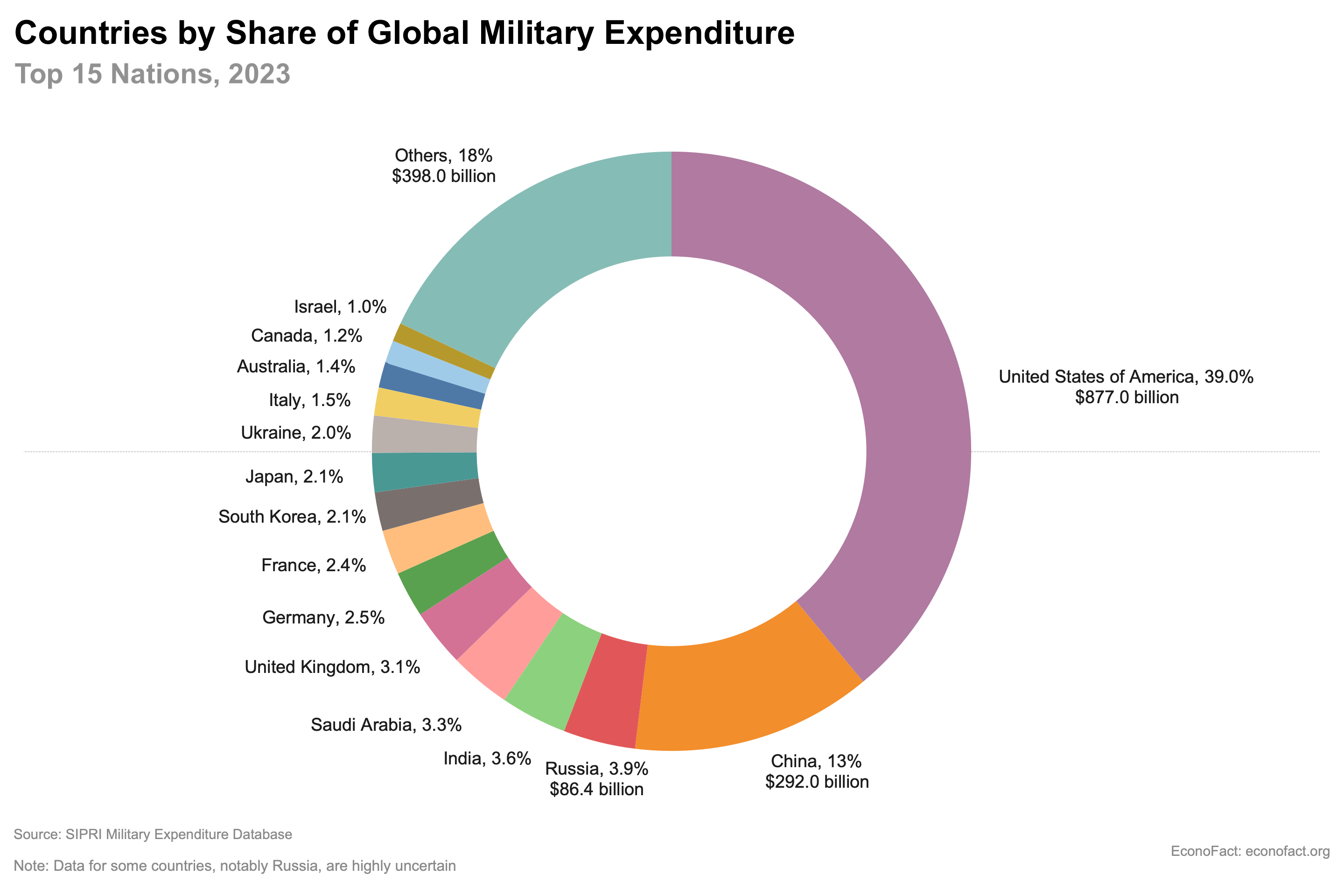

世界的なトレンドとして、地政学リスクの回避を背景に防衛産業が主流化しています。欧米では、2022年のロシア・ウクライナ戦争以降、防衛産業が収穫期に入りました。たとえば、ヨーロッパ最大級の防衛企業であるラインメタルは、2025年に50億ドルの配当を記録。エアバスは配当を11%増加させ、レオナルドは配当性向を3倍に引き上げました。ドイツのラインメタルは収益を28%増加させ、造船所の買収によって事業を拡大しています。

日本はやや出遅れていますが(過去2年間で許認可を取得)、欧米の経験を参考に企業評価の見直しが進んでいます。また、欧州では防衛関連への投資比率がESGファンドで50%以上に回帰しており、この動きは日本でも徐々に進行しています。受注から生産までのタイムラグを考えると、日本は現在注文が殺到する段階にあり、欧米が2025年に迎えた大ブレイク期と同様の局面を迎えつつあります。

| 地域 | 特徴 | 2025年動向 |

|---|---|---|

| 米国 | 支配的(トップ5社売上1830億ドル) | 継続増強 |

| 欧州 | 配当・買収活発 | 収穫期 |

| 日本 | 遅れ追上 | 評価山腹 |

(図12-13: 防衛予算比較チャート - グローバルシェア、トップ国別)

6. 投資インプリケーション

新体制下では、従来の産業分類にとらわれず、防衛分野の三大巨頭(三菱、川崎、IHI)やオートメーション分野のデュオ(SMC、キーエンス)を推奨します。地政学的な要因により、これら企業の長期的な価値が再構築されると見込まれます。

一方で、高齢化やインフレの影響を受けやすい純粋な内需企業は避けるべきです。政府の予算配分がキャッシュフローをコントロールしており、経済安全保障2.0の観点(中国依存の低減)も重視されています。投資家は、このような政府資金の流れを注意深く追う必要があります。

7. 日本が直面する最大の難題:財政拡大と金融正常化の激突

What to Know About Sanae Takaichi, Japan's First Female Prime Minister, and Her Agenda | FSI

投資市場で最も恐ろしいのは、悪材料そのものではなく「不確実性」です。現在、日本はまさにこの巨大な不確実性に直面しています。二つの力が激しく衝突しているのです。

一方は、高市早苗首相による猛烈なアクセルを踏み込む財政拡大路線。もう一方は、植田和男総裁のブレーキを踏み込む金融政策の正常化です。

この綱引きの背後には、2026年度に歴史的な高水準に達する見込みの国債費30兆円超という天文学的な数字が、まるでダモクレスの剣のように内閣の上に垂れ下がっています。

What to expect from the first academic economist to be BOJ governor - The Japan Times

高市首相の財政政策は、「減税は行うが支出は削らない」という方針を掲げています。具体的には、食料品の消費税一時停止や17の戦略分野への大規模投資が柱です。彼女の試算では、名目成長率(GDP成長率およそ4%)を利息支出以上に押し上げることで、債務比率を時間の経過とともに希薄化できるという青写真を描いています。

一方で、植田和男総裁のレッドラインは、為替の安定とインフレ抑制です。そのため、金利正常化は避けられません。もし10年物国債の利回りが2%を超えて持続すれば、国債の利払い費は指数関数的に膨張し、高市氏が国防や先端技術に回そうとする予算の余地は大きく圧迫されます。

この対立は、日本という「巨大なヘッジファンド」が新たな黄金時代に加速できるか、それとも金利・インフレの挟撃で沈没するかを分ける重要な分岐点となります。

データで見る恐怖の30兆円超

Japan: national debt in relation to GDP 2020-2030| Statista

財務省の試算によれば、2026年度の国債費(元本償還+利払い)は過去最高水準に達し、将来的にはさらに膨張する見込みです。最近の後年度影響試算では、2029年度には41.3兆円にまで急増するシナリオも示されています。

特に利払い費の割合が急速に上昇しており、2026年度の想定では約13兆円前後からさらに拡大する見込みです。日本の年間税収が約80〜90兆円規模であることを考えると、税収100円のうちおよそ40円近くが債務の穴埋めに充てられる計算になります。

こうした状況下では、残りの予算で高市氏の掲げるAIや防衛分野の拡大を実現するのは、非常に厳しい状況と言えます。

Gross domestic product (GDP) in current prices Japan| Statista

日本の名目GDPは、2025〜2026年頃で約4.28兆ドル規模と見込まれています(日銀・政府推計ベース)。2012年のピークである6.2兆ドルから円安の影響で縮小しましたが、高市政権の成長戦略により、2025年度は前年比で約2,600億ドル増となり、回復の兆しを示しています。

一方、総債務残高(グロス)は2025年末時点で1,342兆円超と過去最大を更新し、対GDP比は230%を超えます(IMFの推計ではおおむね235%前後)。このうち国債(JGB)が約1,197兆円を占め、国内保有比率は88%以上に達し、日本銀行がそのうち46%超を保有する内需循環型の構造となっています。

こうした構造が、「元本を返済せずとも、比率を時間経過で希薄化させるゲーム」を可能にしている一因と言えます。

3つの次元で全面的な綱引き

この対立は、以下の三つの軸に沿って全面的に展開しています。

Japan defence stocks surge on Takaichi's national security plans

財政・債務コストの危険なスパイラル

高市氏の「減税+投資」によって名目成長を加速させ、GDPが利息負担を上回れば、理論上は債務比率は低下するはずです。しかし、植田和男総裁による利上げが続けば、利息費は爆発的に増加します。財務省の試算では、平均金利が1%上昇するだけで年間の利払い費は3.6〜4兆円増加。10年物国債の利回りが2%を超えて持続すれば、高市氏の経済政策による歳入増分はほぼ相殺される計算です。

円相場と価値観の分裂

高市氏は従来型の円安メリット(海外資産評価の上昇や輸出企業利益の増加)を容認する傾向があります。一方で植田和男総裁は、過度な円安が輸入物価を押し上げ、国民の購買力を削ぐことを警戒しています。利上げと円相場の安定維持は、表裏一体の任務と言えます。

国債利払いの感応度と臨界点

日本の国債利払いは金利上昇に対して非常に敏感で、金融正常化のペースが速すぎると、財政の余地は瞬時に圧縮されます。高市氏の戦略は「GDP成長率が金利を上回る」こととの時間との競争です。2026年度予算では国債費が一般会計の約25%を占めており、1兆円を追加で軍事・AI分野に回すには、金利のコントロールが不可欠となります。産業エコシステムの観察:欧米軍需株の前例

内部の力関係の綱引きを注視する一方で、世界のお金の流れも無視できません。たとえば、ヨーロッパの軍需企業は2025年に数十億ユーロの配当を記録しており、資源が国防や先端技術分野へとシフトしています。日本でも、高市政権の影響で防衛関連の企業株に注目が集まってきています。

歴史からの警鐘

Liz Truss resigns as UK prime minister amid economic and political crises | Vox

こうした財政・金融政策の不整合は、決して例外的な事例ではありません。

たとえば、にせんにじゅうにねんのイギリス・トラス政権は、大規模な減税とイングランド銀行による利上げという逆行政策によって、国債市場が崩壊し、わずかよんじゅうごにちで退陣に追い込まれました。

アメリカでも、トランプ政権時代にはニクソン大統領が中央銀行に圧力をかけて大きなインフレを招いた一方、ポール・ボルカー議長のもとで行われた利上げは、一時的な景気後退をもたらしつつも、レーガン時代の経済成長の基盤を築きました。

現在の中国は、物価が下がるリスクのもとで、財政と金融の両方を緩める政策を選択しています。このように、政策判断の自由度とリスクは世界各国でさまざまな形で試されてきたことがわかります。

The White House vs. the Fed on mortgage rates

結論と投資への示唆

歴史を振り返れば、政府が中央銀行の独立性に強引に踏み込んだ場合、最終的に通貨の信認低下や制御不能なインフレという代償を払った例は少なくありません。

いま日本は、「名目成長率さえ十分に高ければ、構造的な矛盾は時間の経過とともに相対的に薄められる」という、いわば新たな仮説を世界に向けて実証しようとしている段階にあります。

これはまさに“レジームシフト”——日本が国運を賭して挑む、経済体制の大きな転換と言えるでしょう。

投資実務では:

- 大金の流れに従う:政府資源が集中する国防産業関連銘柄。

- 防衛的選択:金利上昇で利ざや改善する大手金融株(三菱UFJなど)や総合商社。

- 避けるべき:純粋内需型企業。

- 重視:安全配当のある銘柄。

参考文献

- 日本国防省資料

- SIPRI軍事支出データベース

- 各種企業報告書

- ウェブ検索結果(引用ID参照)

留言

張貼留言