沃什貨幣政策觀點

新的聯準會主席:供給面經濟學、縮表優於降息與貨幣回歸分析

美國總統川普提名凱文·沃什(Kevin Warsh)接替聯準會主席傑羅姆·鮑威爾,其任期將於2026年5月屆滿。此提名引發市場關注,因為沃什的經濟觀點強調供給面經濟學、資產負債表縮減(縮表)優先於利率降息,並涉及貨幣政策回歸傳統框架的討論。以下分析沃什的立場,基於其近期公開陳述與專家評論,探討這些觀點對未來貨幣政策的潛在影響。

供給面經濟學的倡導

沃什被視為供給面經濟學的樂觀主義者,相信透過減稅、去管制與其他刺激生產力的政策,能夠提升整體經濟成長。此觀點源自其對美國經濟潛力的信心,主張財政政策應聚焦於供給端,以增加產出而非僅依賴需求刺激。專家指出,沃什的立場可能支持川普政府的經濟議程,預期透過這些措施實現更高生產力與長期成長。 供給面經濟學的核心在於降低邊際稅率與監管負擔,以激勵投資與創新,從而擴大經濟餅圖。

:max_bytes(150000):strip_icc()/TheArgumentThat_Supply_Creates_Its_Own_Demand1.5-cf34c02c1b3940c3a0397b4d944581cf.PNG)

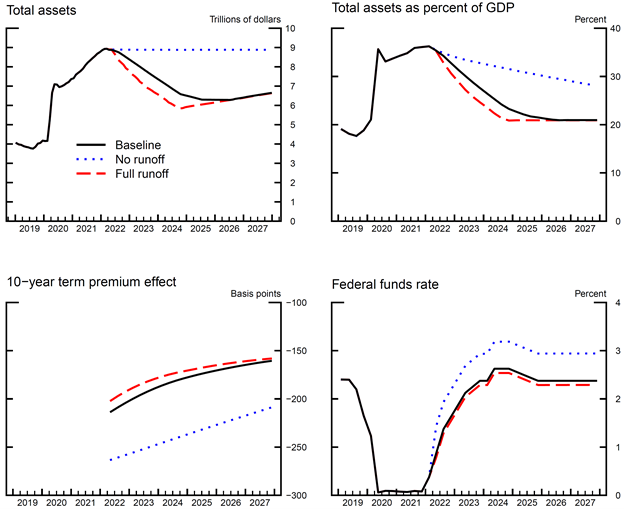

縮表優於降息的優先順序

沃什一貫批評聯準會的資產負債表過度膨脹,將其視為疫情時期緊急措施的遺留問題。他主張快速縮減資產負債表,以恢復貨幣政策的傳統效能,並避免量化寬鬆(QE)成為常態工具。沃什認為,縮表不僅能減少聯準會對財政政策的干預,還能創造空間允許維持較低利率水平,支持家庭與中小企業。 相較之下,他視降息為選擇性工具,而非首要手段,強調縮表能提供更穩定的金融環境,避免市場扭曲。然而,此策略可能導致長期收益率上升,需謹慎管理以防金融不穩。

貨幣回歸的意涵

沃什的觀點暗示貨幣政策應回歸傳統框架,避免過度依賴寬鬆措施(easy money)。他批評當前資產負債表規模阻礙了有效利率管理,並建議透過縮表實現「貨幣回歸」,即重新聚焦於短期利率工具而非資產購買。此轉變可能意味著在縮緊金融條件同時,允許有限降息以支撐經濟,但需平衡通脹風險。分析顯示,此「鷹派鴿派」混合方法可能導致市場波動,但長期有助於提升政策獨立性。

潛在影響與展望

若沃什順利上任,其政策可能結合供給面刺激與縮表,旨在降低利率同時緊縮資產負債表。然而,此策略面臨三難困境:縮表可能推升收益率,與降息目標衝突,並需避免市場混亂。 整體而言,沃什的視野定位聯準會於更審慎的角色,優先經濟韌性與價格穩定,惟需監測實施風險以確保平穩過渡。

沃什貨幣政策觀點

一、什麼是「紙上富貴」

1. 全球資產與實體經濟的脫節

在理想情況下,金融資產的價值應該大致反映實體經濟的產出與現金流。但自 2008 年金融危機以來,全球央行長期維持低利率並大規模購買資產,導致金融資產的成長速度遠超過全球 GDP。

根據顧問公司 麥肯錫(McKinsey & Company) 的最新報告:

- 全球淨資產規模已達約 600 兆美元,創歷史新高。

- 報告指出,從 2000 年到 2021 年,全球淨資產增加約 440 兆美元,但其中超過三分之一的增長並非來自實際投資或能力擴張,而是由資產價格上漲所推動的帳面價值膨脹。

- 也就是說,這一部分財富並非真實生產力驅動,而是因為估值抬升而形成的「帳面增值」,存在價值與基本面脫節的情況。

這造成一種結構性現象:大量資產價格是建立在便宜資金與再融資預期之上,而不是完全建立在可持續的生產力上。

2. 三層資產結構模型

可以把全球資產分成三層:

- 核心層:有穩定現金流支撐的實體資產(工業、基礎設施、成熟企業)

- 放大層:金融化後的資產(股票溢價、房地產金融化、長天期債券)

- 泡沫層:高度槓桿與投機性資產(部分衍生品與純估值驅動資產)

當後兩層過度膨脹,就形成所謂的紙上富貴。

二、貨幣學派與美元體系:泡沫的制度根源

1. 長期寬鬆如何改變風險定價

從貨幣學派觀點看,當央行長期壓低利率並擴張資產負債表,整個市場的風險定價會被系統性降低。投資人被鼓勵承擔更多槓桿與風險,資產價格自然上升。

因此,泡沫並非單純的市場錯誤,而是制度誘導下的結果。

2. 美元作為全球流動性核心

美元是全球儲備貨幣,美國的貨幣政策會外溢到全世界。當美國擴張資產負債表,全球金融體系同步吸收流動性並放大槓桿。這等於是一場大型的制度性實驗:測試世界能承受多少比例的金融資產脫離實體基礎。

當比例過高,系統對利率變動就會變得非常敏感。

三、貨幣政策回歸:縮表優先於降息

1. 縮表的本質

縮減央行資產負債表的本質不是單純的緊縮,而是讓市場重新為風險定價。當流動性逐步撤出,資產價格被迫更貼近現金流。

這是一種「泡沫排水」機制。

2. 為何縮表優先

如果在不處理資產負債表的情況下降息,只會再次推高估值,使金融體系更依賴央行支撐。先縮表再調整利率,是把結構問題放在週期問題之前。

這代表貨幣政策正嘗試回到以利率為主、非常規工具為輔的傳統框架。

四、全球去槓桿的三難困境

當世界存在大量紙上富貴時,政策制定者面臨三難:

- 維持泡沫:短期穩定,但犧牲長期生產力

- 快速刺破泡沫:清理失衡,但可能引發衰退

- 溫和去泡沫:需要極高政策精準度

歷史上,第三條路最難走,但也是各國央行目前嘗試的方向。

五、對台灣資產市場的影響

1. 股市:高估值與高競爭力並存

台灣股市已深度嵌入全球科技定價體系。半導體與 AI 產業具有真實競爭力,屬於實體生產力資產,但其估值仍受全球流動性影響。

在去槓桿環境下,最可能出現的是:

- 本益比壓縮

- 波動上升

- 長期仍維持產業優勢

也就是「基本面強,但估值更現實」。

2. 房地產:從資本利得轉向收益邏輯

台灣房市長期受低利率支撐。若全球利率維持較高水準,房市不一定崩盤,但可能出現:

- 交易量下降

- 價格長期橫盤或實質下修

- 投資報酬率回歸租金現金流

房產將更像收益型資產,而非快速增值工具。

3. 匯率與利率:被動同步的挑戰

台灣作為開放經濟體,貨幣政策空間有限。美元收縮時,新台幣可能面臨波動,但龐大的外匯存底與出口競爭力提供緩衝。

真正的挑戰在於如何在資本流動與內需穩定之間取得平衡。

六、結論:從流動性時代走向現金流時代

全球經濟正經歷一個結構性轉變:從流動性驅動的資產擴張,轉向現金流約束下的再定價。這不是單一國家的問題,而是現代金融資本主義發展到一定階段後的自然結果。

對台灣而言:

- 產業基礎提供長期韌性

- 資產價格將面臨更高波動

- 報酬率趨於理性與分化

所謂「三分之一紙上富貴」的去槓桿,不一定意味著崩潰,而更像是一種成熟化過程:金融體系重新與實體經濟對齊。

未來的關鍵,不在於是否消滅泡沫,而在於能否在調整過程中維持經濟穩定與創新動能。這將決定下一階段全球與台灣資本市場的長期走向。

留言

張貼留言